CNBC 消息

China forex reserves slump by record $93.9B in August华尔街日报 (不让转载,看联接吧):

中国8月份外储下降939亿美元 因央行干预汇市凤凰网这篇的分析比较详尽

中国8月外汇储备减少939亿美元 单月减少额创纪录新高2015年09月07日 15:53

来源:凤凰国际iMarkets

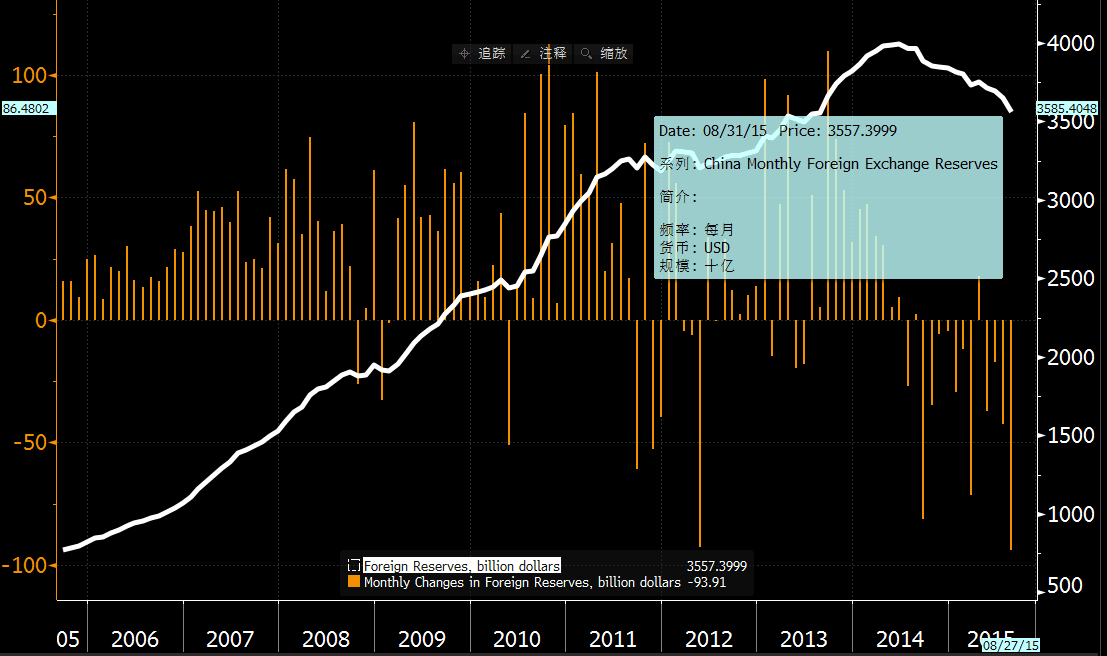

外汇储备变化表

截至8月31日中国公布的外汇储备存量变化(今日公布)

中国央行周一(9月7日)公布数据显示,8月末外汇储备余额从3.65万亿美元下降至3.554万亿美元,减少939亿美元,为连续第四个月下降,单月减少额创有纪录以来最高,此前市场普遍预期为下降710亿美元。

央行网站的官方储备资产数据还显示,8月末黄金储备为617.95亿美元,7月末为592.38亿美元。7月外汇储备降幅为425亿美元。

中国8月外汇储备降幅超预期,离岸人民币兑美元(CNH)急跌逾130点抹去日内涨幅,现报6.4731。

数据显示,中国外汇储备在去年6月达到3.99万亿美元的峰值,此后开始下滑,至今年二季度,中国外汇储备已经连续四个季度下滑,降至3.65万亿美元,为七个季度以来最低水平,且为连续第四个季度下降,创下有记录以来最长的季度连续下降时间。从3.99万亿美元到目前的3.557万亿美元,累计降幅达11%。

彭博此前调查显示,人民币的贬值预期仍将持续,随着这一压力的进一步释放,规模全球第一的中国外汇储备将出现20多年来首次年度负增长。路透社调查称,中国庞大的外汇储备规模正以年化逾5000亿美元的速度缩减。

近期欧元兑美元汇率上涨导致的汇率波动将造成中国外汇储备估值增加约210亿美元,由此推断出中国8月外汇储备的真实下降1149亿美元。

民生证券点评称,央行仍将干预托底,预计即期汇率底线在6.5左右。我国目前外汇储备弹药充足,短期在人民币较强的贬值预期下耗费一些成本是必然的。为切断资本外流与国内市场的负反馈循环,短期内央行仍将继续干预托底,预计即期汇率底线在6.5-6.6左右,即将贬值幅度控制在5%,如果跌破这个缓冲带,可能会引发系统性的资本外流风险,828国务院会议上也一再强调防控系统性风险,因此央行不得不顾虑这个底线。

外汇储备为何接连下降?

美银美林分析师Claudio Piron在接受彭博采访时说,中间价改革会导致资本进一步外流,企业也将通过积累更多外汇来对冲外币债务的本息敞口,其结果都将是不断消耗外汇储备。

上周中间价改革后,人民币市场汇率一度大幅贬值,接近波动区间下限, 央行据称通过作为代理行的中资大行入场干预。交易员也提及,中间价改革后连续四天在人民币在岸市场收盘前看到此类美元抛盘。

中国央行研究局首席经济学家马骏周末给媒体发送电子邮件称,央行已基本退出对汇率市场的常态式干预,只在特殊情况下通过干预来熨平过度偏离基本面的短期波动。光大证券[-2.19% 资金 研报]首席经济学家徐高在电话采访中说,央行要在银行间市场稳定汇率,必然会消耗外汇储备。

与此同时,中国领导人将人民币汇率维持在基本稳定的水平还有一层打算,那就是争取在今年晚些时候让人民币和美元、欧元及日圆一样,成为国际货币基金组织(International Monetary Fund, 简称IMF)的储备货币。为了实现这一目标,中国早前宣布,将允许外国央行和主权财富基金进入中国规模为6.1万亿美元的债券市场。

中国央行和金融机构7月外汇占款降幅均创历史最高水平,其中央行口径外汇占款当月减少3080亿元,佐证了央行净卖出外汇资产是外储缩水的主要因素。中国外汇储备的规模也受到投资损益、非美货币汇率波动等因素影响。

钱都去哪儿了

自从人民币8月11日贬值以来,投资者正越来越关注中国对于外汇储备的使用---其中约三分之一是投资于美国国债。为了稳定外汇汇率,中国央行在买入人民币并抛售美元来支持人民币并遏制资金外流。这种操作会吸纳市场上的流动性,并抑制经济的增长。

法兴银行中国经济学家姚炜在9月3日发布的研究报告称,自8月11日的汇率变动之后,中国央行似乎在现汇市场积极行动以稳定人民币,“我们认为1万亿美元是中国央行能抛售的最大金额。”

巴克莱认为,若扣除外汇波动的影响,中国央行的外汇储备在6月份到12月份期间可能减少最多14%。该投行并估计,央行可能需要每月降准40个基点来补充市场的流动性。上月末中国央行已经降准50个基点至18%。

在任何情况下,中国只要抛售其外汇储备,就要从自身系统之外吸收流动性。中国人民银行通过今年的4次降准来实现这一目的。当然,降准的目的是多方面的。简单来说,北京方面已经通过多次降息来提振贷款,以试图给中国疲软的经济注入活力。但事实是,不论银行的利息被降至多低,央行自8月11日以来采取的每日外汇市场干预措施,则抵消了这些无法被锁定的流动性。

这意味着,央行每开展一轮外汇干预,都必须有一轮降准相伴,以免因调控人民币汇率而完全否定利用降息提振经济的努力,甚至造成一种更糟的结果——各种政策的综合效果是紧缩政策。显而易见的是,这是两股力量的博弈。你越是干预外汇市场,你的外汇储备就会消耗得越多,你就越得下调存款准备金率,直到你的美元资产和你通过降息来调控经济的能力最终丧失殆尽。

美银美林测算发现,8月11日人民币贬值以来的三周,中国央行向市场至少注入数千亿元人民币的流动性。然而市场资金利率不降反升。9月2日银行间隔夜回购利率报2.0279%,远高于8月25日央行实施降息降准时的1.8608%。

彭博此前曾报道,央行一度曾在每天收市前干预收盘汇率以支撑人民币,以至于外汇交易商们几乎对此习以为常,此后虽然干预模式有所变化但仍未消减。市场不禁开始揣测央行注入的流动性是不是很大部分都用来填充干预汇市后所留下的资金窟窿了。

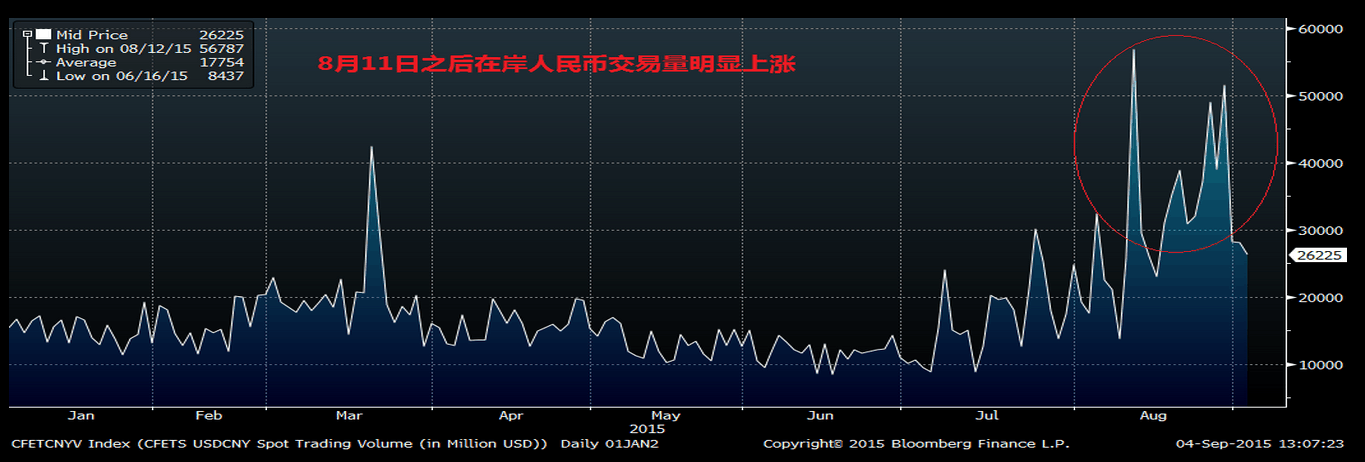

美银美林的测算发现,自8月11日以来央行通过7天期逆回购操作、国库现金定存招标、短期流动性调节工具(SLO)和中期借贷便利(MLF)共向市场净注入6450亿人民币的流动性,约合1000亿美元,即每日70亿美元左右。美银美林指出,同期在岸人民币日均交易量为350亿美元,较今年初到8月10日150亿美元的日均交易量增加了200亿美元左右。

在岸人民币交易量自8月11日之后明显增长

“虽然这种增加有可能反映了对冲风险和投机套利的市场行为,”美银美林首席全球汇率和利率策略师David WooWoo写道,“但或许也说明了央行干预的迹象”。美银美林假设每日交易增量的一半是由央行干预所带来的,则可估算同期央行日均卖出100亿美元。

Woo指出,这其实说明中国央行此间注入的流动性根本没有起到真正的宽松效果。“这是非常令人担忧的地方,”他在报告中写道。

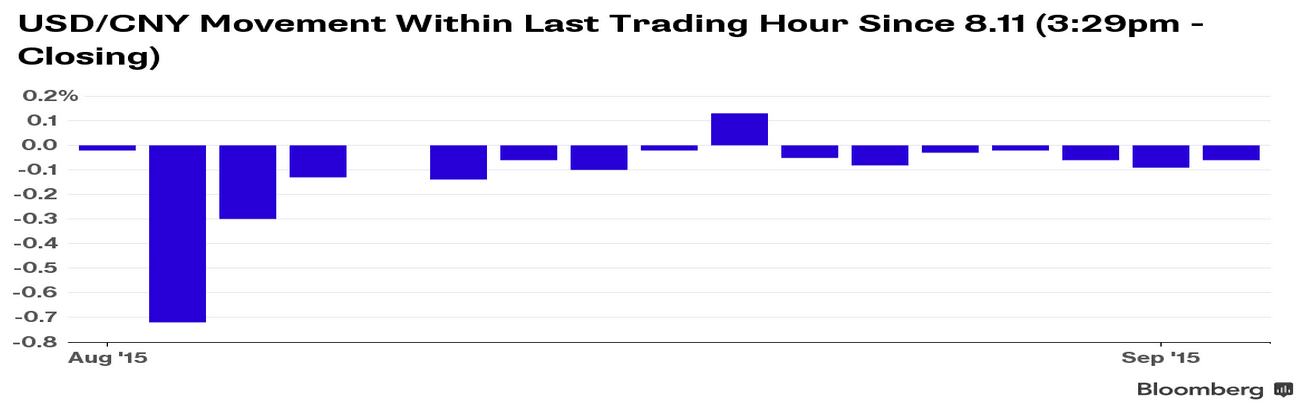

市场的疑惑中国不惜重金干预汇市令人感到些许疑惑。央行在宣布新中间价机制时曾表示,将参考上日银行间外汇市场收盘汇率、外汇供求情况以及国际主要货币汇率变化,目的是增强人民币市场化程度。但实行新中间价以来的17个交易日中,有15个交易日在收盘前一小时内美元/在岸人民币都出现了下跌。法国巴黎银行首席汇率和利率策略师Mirza Baig在报告中写道,虽然中国央行按其承诺将每日美元/人民币中间价定在接近上日收盘价附近,但自8月20日以来,很明显可以看出中间价低于前一天收盘价的迹象。

美元/在岸人民币自8月11日起每日收盘前一小时交易情况

“理论上而言,人民币应该是迈向更好的自由流通。但是在现实中,‘钉住’机制还是像之前一样令人疑惑”,Baig在报告中写道,当然,“央行每日的干预可能是为了给市场一些时间来适应,可这也同时说明,央行若不再干预,那么美元/人民币可能大幅调整走高。”

量化紧缩时代来临?

“中国央行采取的行动相当于解开的“QE”,换句话说,就是量化紧缩。”德意志银行外汇策略师George Saravelos称,“全球最大的担心是,量化紧缩(QT)会带来很多很多问题。”

德意志银行分析师George Saravelos及其同事称,全球正在进入一个“量化紧缩”的新时代。“连续增长了20年之后,我们预计全球央行的外储最多只能保持稳定,而更有可能的是在未来几年持续下降。”该行在9月2日的研报中更指出,在短期内有三大因素会导致各国外汇储备出现下滑:中国经济增长放缓、美国货币政策收紧和石油价格的崩溃。

彭博估计,如果中国为了稳定人民币汇率而动用1万亿美元的外汇储备(例如抛售美国国债),那么这相当于抵消了美联储第三轮量化宽松政策60%的效果。

德意志银行的分析师认为,各国抛售外汇储备的趋势还会持续一段时间。然而,市场上很难出现新的买家,来替代这些外汇储备抛售国。而外汇储备买方和卖方之间的此消彼长,则会降低债券价格,提高债券收益率(债券价格与收益率呈反相关)。

根据花旗的研究显示,新兴市场国家外汇储备每减少5000亿美元,美国10年期国债的收益率将上涨108个基点。如果中国人民银行为了抵消套利交易带来影响,那么将会给美国10年期国债收益率带来200个基点的上行压力。

所以,中国抛售美国国债是反方向的量化宽松(大规模的量化紧缩)。在面临这种外部环境的情况下,美联储在收紧货币政策之前需要对这一问题进行仔细谨慎的考虑。最坏的情况下美联储可能需要第四轮量化宽松政策,以此来抵消人民币汇率下跌和对外汇市场的干预给美国经济复苏所带来的影响。

[ 此帖被萧辂在09-07-2015 13:56重新编辑 ]