只要稍加注意,你可能会发现大部分金融危机之后都会发生两件事:一个是会有一批金融罪犯和金融骗子被绳之以法;还有就是会有一批经济和金融学者专家们分析此次危机的原因,但他们几乎都会有意无意地王顾左右而言他,回避过量低成本甚至零成本资金淹没市场造成金融危机这个最根本的原因。

正如朵莱所言,因为这是利益所在。扬汤止沸釜底抽薪,这是连没受过多少教育的村妇皆知的简单生活常识。我们这些有着博士教授耀眼头衔的学者专家们居然会选择性失明,唯一的原因,他们本来就是附在金融机构这块皮上的毛。皮之不存,毛将焉附?

2008年金融危机后,大大小小的所谓“流氓操盘手”在美欧被揭露出来。比如2008年一月间那次金融危机后法国第二大银行,兴业银行的热罗姆·科维尔。 据说他“单枪匹马” 就造成了有史以来最大的交易亏损:71亿6千万美元,他也因此从“流氓操盘手”升格为“魔鬼交易员。” 科维尔在2000年加入兴业银行。开始只是从事办公室助理工作。但很快就升到期货交易员的位置,直接操盘兴业银行的自有资金。他赌的是2007年股票会涨,操作了大量单方向看涨欧洲股指期货。但全球股市在2007年初开始大掉,由于金融期货的杠杆作用,造成了巨额亏损。和李孙相比,他其实应该算是很幸运的了。他在2012年上诉失败,被判3年徒刑,并要赔偿兴业银行49亿欧元。但在2014年却被提前释放出狱了。

当然2008年后最为臭名昭著是麦道夫。麦氏完全称得在全球妇孺皆知,都用不着在此赘述。

中国大陆股市在2015年夏暴跌,当然这幕“警察抓小偷” 当然也是必不可少的。先是 “股神”徐翔在2015年11月1日被警方带走,据说是涉嫌内线交易。同日上海公安机关破获一起特大操纵期货市场犯罪案件。

这小偷抓着抓着居然抓到“自己人”头上了。先是“救市国家队”21家证券商中有6家接受调查。而大陆沪深两家市值最大的证券商中信和国信在2015年11月26日同日被查。这两家公司变故迭出,中信证券原总经理程博明等一众高管被有关部门带走, 而国信证券前总裁陈鸿桥则被曝自杀身亡。第二天11月27日又一家证券公司海通证券被证监会立案调查。

象麦道夫之流确实堪称国贼五蠹,以法绳之自然是法治国家应有之义。不过这时机却颇为微妙。比如麦道夫,早在1991年,被称为量化对冲套利之父的爱德华·索普就发现麦道夫的欺诈行为,却要等到17年以后麦道夫才被法办,这本身就耐人寻味。麦道夫至少转移了人们对政府尤其是美联储问责的注意力,这应该是一个“合理的怀疑”—— “Reasonable Doubt。”

美国的经济和金融学者们为华尔街站台早已不是新闻,可能连旧闻都算不上,只不过是司空见惯混闲事罢了。但有意思的是天朝的学者们居然也出来站台了。看来人性都是相似的。无论是中国特色的社会主义市场经济下的金融资本,还是老牌资本主义市场里的金融资本,其追逐利润的天性本能并无差别。比如2015年夏上证指数暴跌之后,有清华学者在11月19日发表18万字宏文,声称本轮股灾有六大原因,而股指期货并非元凶。

那位学者的主要论点应该是对的,股指期货确实不是2015年夏的股灾的主要原因。但他的所谓六大原因:“融资杠杆、市场机制、交易工具、投资者结构、新股发行制度、媒体言论”则除了第一条融资杠杆还稍微和这次股灾有些联系,其他五条都只是现象而非本质。最简单的推论,美国股市是一个非常成熟的市场,上面的六大原因都不存在。但美国股市照样每隔八到十年就会发生一次大规模金融危机。

所有的金融危机包括上述上证指数股灾的根本原因只有一个,那就是大量低成本甚至零成本的资金流入市场,形成所谓的过量流动性 (也被称为流动性过剩) 。如果再加上无限制的杠杆放大则无异于火上浇油。对于过量流动性的关切,如果人们回顾一下欧洲中央银行在2008年金融风暴的前夜,也就是2006年九月,曾有专门的研究报告分析全球过量流动性。可惜的是报告并没有得出金融风暴正在形成的结论。

而上证指数2015年过量流动性的来源非常简单明确:中国大陆政府四万亿刺激计划,以及之后中央政府的追加投资及地方政府的配套投资。据称截止至2014年,过去5年中国造成42万亿投资浪费,令高层担忧。中间曾有传言《京津翼协同发展规划纲要》将投资42万亿,但后来人民网出面说是谣传。但是否空穴来风实在难说。这些资金大部分投入了基础建设项目,但不可否定相当一部分流入了股市。中国股市市值在2015年六月份泡沫顶点时达到10万亿美元,相当于60余万人民币,日交易量曾达一万亿人民币。据国泰君安宏观任泽平和张庆昌的估算,在2015年六月底股市股市杠杆资金存量约4万亿。对于这些资金的来源,大陆金融界的分析认为主要是所谓的“两融”(融资和融券), 再加上所谓的“场外配资,”比如象上述国泰君安宏观的分析,以及《金融时报》赵洋2014年12月4日的文章分析。此外,社会科学院金融研究所尹中立猜测还有另外两种可能,即民间财团集体行为或者政府资金入市。但这些分析都无意或者有意忽略了一个根本性的问题:那些提供“两融”或者“场外配资”的机构的钱从哪儿来的?

这个问题其实不难回答。路透社在2015年4月22日发布了中国官方公布的截止2015年3月份的金融数据。宇文博据此作了一些简单的分析:

图一 中国M2 及其同比增长,2014年8月 – 2015年3月。来源:路透社《中国主要金融数据一览表》

国际金融界通常用M-指标衡量货币供应,其定义各国稍有不同。中国的定义是

· M0:流通中现金,即在银行体系以外流通的现金;

· M1:狭义货币供应量,即M0+企事业单位活期存款;

· M2:广义货币供应量,即M1+企事业单位定期存款+居民储蓄存款。

其中的M2 是最重要的统计指标。上述图表明显表示,除去2014年9月和10月,中国大陆货币供应量以每月超过一万五千亿人民币的增量高速增长。而且和去年同期相比,增长速度基本维持在11% ~13%。

央行给市场提供了大量资金,这些钱最终都去了哪儿?让我们再看下面两图:

图二 中国社会融资和新增贷款,2014年8月 – 2015年3月。来源:路透社《中国主要金融数据一览表》

图三 中国新增贷款占M2月增量百分比,2014年8月 – 2015年3月。来源:路透社《中国主要金融数据一览表》

上述两图显示,在此期间社会融资基本上由新增贷款提供,而且在此期间增加的货币供应绝大多数用作贷款。

结论是明显的:和美联储在2000年和2008年制造的,以及现在正在制造的金融危机一样,上证指数2015年夏的股灾正是中国央行制造的过量流动性的必然产物。

和美联储一样,所有这些所谓的经济刺激计划都打着刺激经济发展的旗号。而实际上的效果则是统治精英集团对中产阶级财富的掠夺。一方面是市场上充斥低成本甚至零成本的资金,金融集团因此可以通过杠杆进一步放大豪赌。而另一方面,对国计民生至关重要,直接创造社会财富和工作机会的中小企业,却告贷无门,无法获得资金扩大生产,甚至维持生产都困难。同样中国特色的社会主义和美国的老牌资本主义如出一辙,毫无二致。

2011年10月份,当时的国务院总理温家宝在温州信贷危机最严重的时刻紧急走访了这个被称为中国“资本主义之乡”的东部沿海城市。而四年后的今天,温州市仍然是遍布空置的大楼和废弃的厂房。小企业融资难的问题实际上出现了恶化,不仅是在温州,全国各地都出现了这种情况。

2015年11月底标志着美联储所谓的量化宽松 (Quantitative Ease, QE) 七周年。七年来从“直升机”伯难克 (Helicopter Bernanke) 到亚兰,美联储象及时雨一样给华尔街洒满低成本乃至零成本的资金。当然人们一点都不会奇怪在天上掉下来的陷饼 —— 不现金,对中产阶级意味着什么 —— 因为这些美妙的天外来客掉不到他们头上,而买单的倒是他们。

图四 “直升机”伯难克。来源:网上公开图片。

且来听听前美联储幕僚、帮助制定QE政策的安德鲁·哈斯扎是怎么说的:“我只能说,对不起,美利坚 (I can only say: I'm sorry, America)。”过去七年,消费者的消费只增长了 2% —— 因为他们的收入并没有实质性的增长。而具有讽刺意味的是,这反过来又成了美联储强行人为压低利率的借口:因为没有通货膨胀!而实际情况是,对中产阶级生活质量至关重要的房子、医疗、和教育的费用以两位数的年复合增长率增长。

图五 通货膨胀细分。来源: Business Insider 文章 “These Charts Show How Inflation Is Affecting You And Your Household”(

http://www.businessinsider.com/consumer-price-inflation-components-2014-6)

统治集团道德高尚的表象往往需要翻过来仔细看看。正如西谚所云,也许你有一颗金子一样的心,但一颗煮老的鸡蛋也有 (You may have a heart of gold but so does a hard-boiled egg)。

回到那位清华学者的宏文。该学者声称 "2015年6月-8月份的中国股市经历了‘异常波动,’ 经过政府的有效应对,股市的风险已基本释放,逐步进入恢复调整期" —— 但他没有任何论据,甚至似乎是不言自明,根本无需论证。宇文博无法理解这个结论是如何得出的。但如果是因为在2015年11月27日之前上证指数的技术性反弹,从而得出“股市的风险已基本释放”的结论,则是非常轻率和不负责任的。首先,没有任何证据支持过量流动性已经将低,恰恰相反,现实可能是由于政府行政命令强制限制,这些过量流动资金仍然还在股市里。从2015年7月9日以来,所有证券商被强制保持股票每天自营净买入。这个限制一直到11月25日才解除。此禁甫解,11月27日上证指数暴跌199.25,或者5.48%。而且就是从技术分析角度,前期技术反弹并不意味着上证指数的底部已经形成,而且同样恰恰相反,以所谓的“艾略特波浪理论”判断,则上证指数目前处在第三下降波中。而技术分析所谓的支撑线大致在2100点左右。

宇文博在2007年在上证指数第一次泡沫从6,000余点跌至5,000余点时曾估计当时的大底在1,800点左右。后来泡沫的发展果然如此。不过这类估计本身和技术分析一样,并没有太多严格的数学依据,而只是基于数据的相关性分析。如果同一进行相关性分析,则上证指数的收敛区间大致落在1,800 – 2,100 点之间,和技术分析吻合。

图六 三大泡沫及其相关性:那斯达克2000网络泡沫 (Nasdaq)、上证指数2007年泡沫 (SSE1)、以及上证指数2015年泡沫 (SSE2)。数据来源:雅虎财经历史数据。

上证指数的两次泡沫和那斯达克2000年网络泡沫非常相似,表现为 [SSE1, SSE2] 和 Nasdaq 的相关系数高达91%以上。 而上证指数最近 (2015年) 的泡沫和上次2007年的泡沫更为相似,表现为相关系数高达94%。

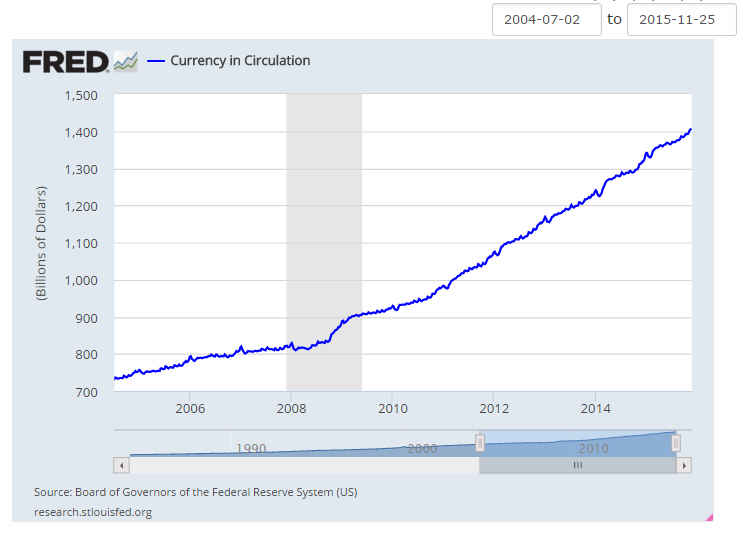

作为全球第二经济体,中国的金融危机自然会对全球经济形成相当的冲击。但这和美国金融危机的危害根本无法同日而语,因为中国仍然是产业资本主导,而美国则金融资本早已是统治者。美国市场同样不容乐观。首先,比中国的过量流动性有过之而无不及。早在2012年,旧金山美联储的总裁和首席执行官约翰·威廉斯就警告过量货币供应量的危害。三年之后,情况愈演愈烈,流通货币总量已超过一万四千亿美元。过量流动性正在制造下一个泡沫,2000年和2008年的历史正在重演。

图七 美国流通货币总量,2004-2015。来源:美联储网站 (

https://research.stlouisfed.org/fred2/series/WCURCIR/)

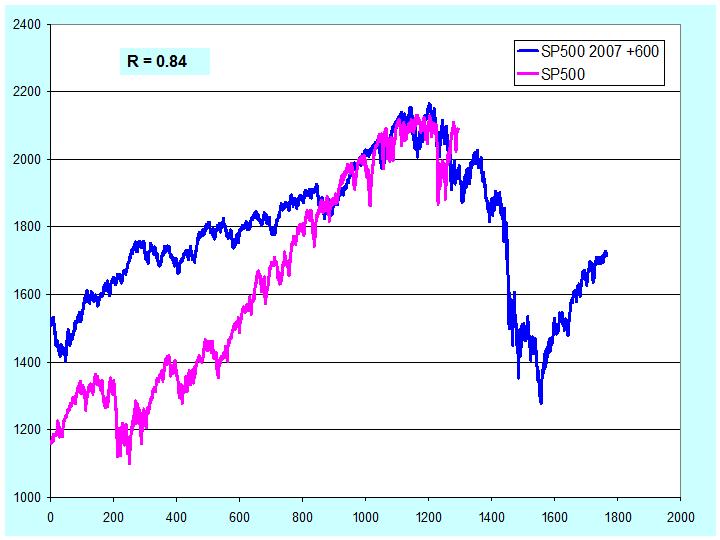

泡沫会如何发展?数据相似性分析也许能给出一些线索:这次正在形成的泡沫,和2008年的相关性是84%, 而和2000年的那次泡沫更为相似,相关系数是92%。

图八 这次标普500 泡沫和2000年的标普泡沫的相似性。数据来源:雅虎财经。

图九 这次标普500 泡沫和2008年的标普泡沫的相似性。数据来源:雅虎财经。

不幸的是,非线性动力学系统理论,包括分形理论、混沌理论、复杂性理论等,现在还不能完全定量分析系统的动力学性质。相当情形下还必须依赖半定量或者甚至定性分析。对于金融工程,还只能对金融泡沫作定性分析。由于系统的复杂性,尤其由于群体心理学效应更加强化了系统对初始条件的高度敏感性,至今还无法定量分析泡沫的规模有多大、会在什么时候破裂,会以何种方式破裂,破裂后的冲击的幅度如何,…… 等等。宇文博相信,随着人工生命研究的进展,也许某一天人们能回答这些问题。

文献索引

第十八章 蝴蝶效应附录六 – 关于金融危机的思考

· 兴业银行“流氓操盘手”热罗姆·科维尔 -- 法国兴业银行 (Société Générale) 的 “流氓操盘手” (Rogue French Traders) 热罗姆·科维尔 (Jérôme Kerviel), 参见 英国艾塞克斯大学经济系文章 (University of Essex, Department of Economics) “The Strange Case of Société Générale & Mr Kerviel”(

http://orb.essex.ac.uk/ec/ec372/lecture_notes/SocGen_Kerviel_case.pdf)。2014年九月他被释放:《纽约时报》文章 “Rogue Trader Jérôme Kerviel to Be Released From French Jail”(

http://dealbook.nytimes.com/2014/09/04/rogue-trader-jrme-kerviel-to-be-released-from-jail/?rref=collection%2Ftimestopic%2FKerviel%2C%20J%C3%A9r%C3%B4me&action=click&contentCollection=timestopics®ion=stream&module=stream_unit&version=latest&contentPlacement=1&pgtype=collection)。

· 徐翔案 – 参见英国广播公司 (BBC) 中文网文章《涉内幕交易 中国私募大佬徐翔接受警方调查》(

http://www.bbc.com/zhongwen/simp/business/2015/11/151102_china_security_scandal_investigation_xuxiang)。

· 《上海公安机关破获一起特大操纵期货市场犯罪案件》 -- “新华网" 文章 (

http://news.xinhuanet.com/legal/2015-11/01/c_1117004322.htm)。

· 《金融业地震再起“国家队”21家券商6家被查》 –“南方网”经济频道 – “今日热点”文章 (

http://economy.southcn.com/e/2015-11/27/content_137772905.htm)。2015年11月26日晚间6时许,内地最大券商中信证券发布公告,称因公司涉嫌违反《证券公司监督管理条例》相关规定,证监会决定对公司立案调查,原因是因为涉嫌“做空A股。” 《法制晚报》称,始于2015年7月的中国金融“股灾”发生之时,由原证监会主席助理张育军指挥、证金公司牵头、国内21家券商组建的“救市国家队,”已有包括“领头羊”中信在内的6家券商被立案调查。而彼时的“救市队长”张育军,已于今年9月因严重违纪被中纪委调查。

· 《证券业地震 中信国信两市值最大券商同日被查》—“南方网” 经济频道-重点关注文章 (

http://economy.southcn.com/e/2015-11/27/content_137772233.htm)。沪深两市各自市值规模最大的上市券商正同步遭遇变故。中信证券原总经理程博明等一众高管被有关部门带走, 而国信证券前总裁陈鸿桥则被曝自杀身亡。

· 《海通证券被证监会立案调查》 – “财新网”金融频道文章 (

http://finance.caixin.com/2015-11-27/100879107.html)。2015年11月27日,海通证券A、H同时宣布停牌。收盘后,海通发公告表示11月26日收到中国证监会《调查通知书》。原因系“公司涉嫌违反《证券公司监督管理条例》相关规定,根据《中华人民共和国证券法》的有关规定,中国证监会决定对公司进行立案调查。“

· 1991年爱德华·索普发现麦道夫的欺诈行为 – Edward Thorp。参见 Scott Patterson 书 “The Quants,“ Crown Business, a Division of Random House, New York, 2010。第四章 “The Volatility Smile,” 第59页。

· 《清华大学18万字报告总结股灾:六大原因 股指期货非元凶》 -- 参见

· 欧洲中央银行2006年关于全球过量流动性的研究报告 -- European Central Bank (ECB) Working Paper Series # 696 / November 2006 (

https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp696.pdf?764a66cdab39bbbcafc75122866cbcf3)。

· 中国大陆政府四万亿的刺激计划 – 参见凤凰财经文章《四万亿的教训不能忘》(

http://finance.ifeng.com/news/special/caizhidao230/),《林毅夫:2008年四万亿助世界经济复苏 我非常骄傲》(

http://finance.ifeng.com/a/20141127/13310273_0.shtml)。

· 《官方报告:过去5年中国造成42万亿投资浪费 高层担忧》—“凤凰财经综合”文章 (

http://finance.ifeng.com/a/20141128/13314135_0.shtml)。

· 《京津冀协同发展投42万亿? 系“移花接木”谣言》—“人民网”2015年五月文章 (

http://finance.people.com.cn/n/2015/0525/c1004-27050093.html)。

· 《中国股市市值突破10万亿美元 沪市跃至全球第三》—“人民网”2015年6月16日文章 (

http://finance.people.com.cn/n/2015/0616/c66323-27159636.html)。欢呼“今年以来,中国股市一路高歌猛进。”

· 关于中国股市2015年暴跌前的资金来源

o 《任泽平:中国股市杠杆资金存量约4万亿 机器比人还不理性》—“财经网”刊登国泰君安宏观任泽平、张庆昌2015年6月30日文章 (

http://economy.caijing.com.cn/20150630/3915843.shtml)。

o 《股市巨量资金从何而来》-- 《金融时报》赵洋2014年12月4日的文章 (

http://www.financialnews.com.cn/yw/gd/201412/t20141204_67217.html)。

o 《中国股市上涨的逻辑是什么?》 – “清华金融评论”刊登中国社会科学院金融研究所金融市场研究室副主任尹中立文章 (

http://www.wdkforum.org/index.php?m=content&c=index&a=show&catid=39&id=46)。

o

· 《中国主要金融数据一览表》-- 4月22日 – 路透社 (Reuters) 数据 (

http://cn.reuters.com/article/2015/04/22/idCNL4S0XJ1O720150422)。

· 衡量货币供应量M-指标定义

o 中国 – 参见维基MBA智库百科词条 《货币流动性》(

http://wiki.mbalib.com/wiki/%E8%B4%A7%E5%B8%81%E6%B5%81%E5%8A%A8%E6%80%A7)。

o 美国 – 参见美联储网站 “What is the money supply? Is it important?”(

http://www.federalreserve.gov/faqs/money_12845.htm)。

· 《中国中小企业融资难问题依然无解》-- 华尔街日报2015-11-25文章 (

http://cn.wsj.com/gb/20151125/fin154748.asp)。

· 前美联储幕僚、帮助制定QE政策的安德鲁·哈斯扎(Andrew Huszar)对QE的评价

o WSJ 2013年11月11日文章 “Andrew Huszar: Confessions of a Quantitative Easer”(

http://www.wsj.com/articles/SB10001424052702303763804579183680751473884)。

o CNBC Javier E. David 2015年11月28日文章“QE's quarterback: Fed sees‘through Wall Street's eyes’”(

http://www.cnbc.com/2015/11/28/qe-quarterback-fed-sees-through-wall-streets-eyes.html)。

· 《券商自营交易获松绑 每日净买入要求取消》 -- 证券时报网2015年11月25日文章 (

http://www.stcn.com/2015/1125/12488473.shtml)。今年6月底A股遭遇波动,7月9日证监会下发《关于督促证券期货经营机构共同做好维护证券市场稳定运行工作的通知》,其中第四条要求券商“保持股票每天自营净买入”。业内人士表示,券商自营此前在沪指4500点以下需维持净买入,6月末的券商权益类投资规模就超过了2000亿元,维稳期间又用了证金公司2600亿元信用额度买入蓝筹股,加上券商另外划入证金公司账户的1200亿元资金,保守估计券商股权类投资规模超过5000亿元。

· 艾略特波浪理论 – Elliott Wave Principle,技术分析中趋势分析方法之一。其核心是所谓的“五 -- 三波“。比较严肃的研究可参考台湾交通大学洪若信硕士论文《金融工程學行為實證之研究-以艾略特波浪理論隱含波浪行為知識的發現為例》(

https://ir.nctu.edu.tw/bitstream/11536/39818/1/452301.pdf), 以及上海对外经贸大学精品课程《证券技术分析》第六章 (

http://jpkc.suibe.edu.cn/files/101619/1011/24649_17538147b36.pdf)。

· 旧金山美联储的总裁和首席执行官约翰·威廉斯文章 -- Federal Reserve Bank of San Francisco, President and CEO John C. Williams 文章 “Cash is Dead! Long Live Cash! (

http://www.frbsf.org/files/2012_Annual_Report_Essay.pdf)。